단기납 종신보험 vs 예금+적금 비교하기 (7년납종신보험기준)

단기납 종신보험이라고 해서 5년, 7년, 10년 동안만 납입하고

그 이후로는 거치하는 방식으로 토털 10년 동안 유지하고 비과세 혜택을 받는 상품으로 많이 소개되고 있다.

5년, 7년, 10년 등 각 납입기간 이후부터 환급률이 100% 이상 되므로,

저축성이 아니지만 저축성으로 소개되는 상품인데

보험설계사 or 보험회사 설명으로는

1) 예금 적금보다 총 수령액이 크다

2) 비과세라서 좋다

3) 5년이상 적금과 예금은 없으므로 오랫동안 저축할 수 있도록 (반강제적으로) 도와줄 수 있다

등등...

2번 3번은 그렇다쳐도 1번은 실제로 한번 계산을 해봐야겠다는 생각이 들었다.

한번 계산 해보자!

-엑셀참고-

예시 :

월 20만 원씩 7년 동안 3.5% 이자로 은행에 납입하고

7년 차가 끝난 8년 차부터는 예금처럼 거치만 한다고 가정했을 경우

월 20만 원씩 1년 동안 적금을 넣으면 3.5% 금리 기준으로 2,428,493원을 받고

다음 연도에 다시 월 20만 원씩 1년 동안 적금을 넣고,

기존에 받은 2,428,493원은 1년동안 3.5% 금리 기준으로 예금을 넣으면 2,510,697원을 받는다

...(중략)...

7년 차까지 반복했을 때, 18,662,816원을 받고 (엑셀에 나와있진 않음..)

여기서 추가 납입 없이 18,662,816원을 3.5% 금리 기준으로 1년 동안 예금을 넣었을 때 8년 차에 19,215,422원을 받는다

10년 차까지 반복했을 때, 20,370,207원을 받는다.

**참고로 표에 나와있는 금액은 15.4% 이자를 과세하고 남은 금액이다**

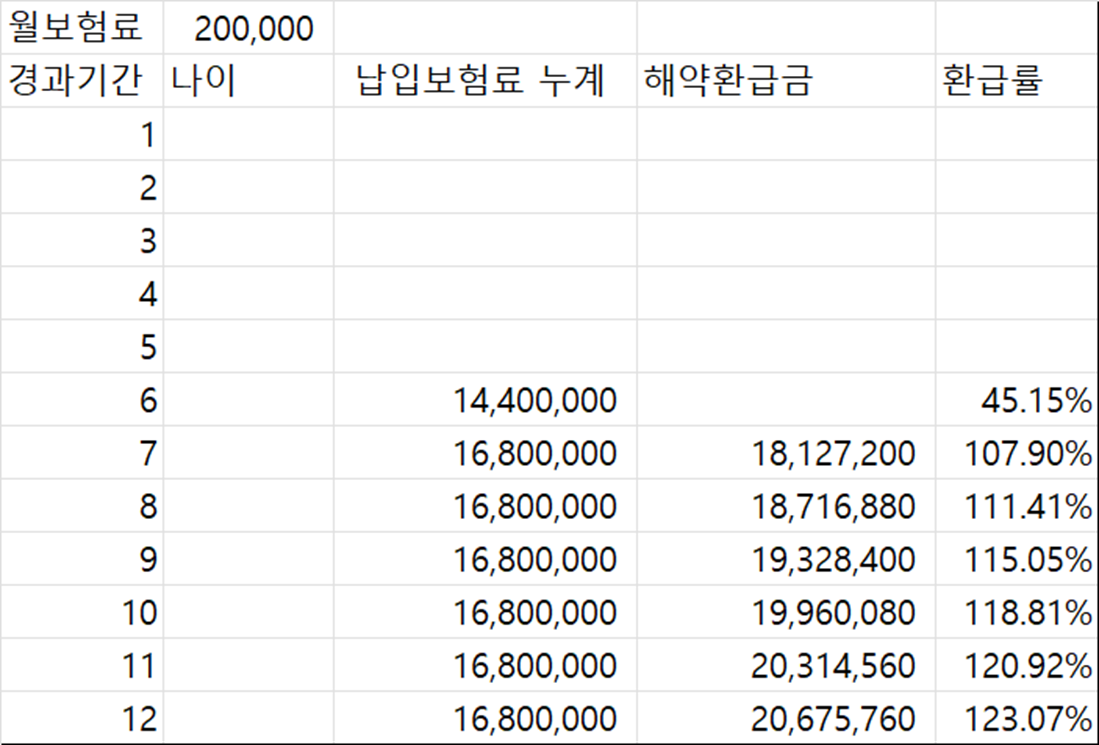

아래는 월 20만 원씩 7년 단기납 종신보험의 환급률 예시이다.

아래는 월 20만 원씩 7년 동안 3.5% 이자로

결괏값을 보면,

단기납 종신보험의 환급금액이 100% 이상 되는 구간부터 비과세를 받는 10년 구간까지 이미 예적금 대비 손해가 있음을 알 수 있다.

7년 차에서 10년 차로 갈수록 손해금액이 작아지다가 11년 차부터는 급격하게 커진다

아마 년수 증가에 따른 환급률 증가율 보다 금리 3.5%가 크기 때문에 벌어지는 갭차이가 아닐까 생각한다.

결론 :

"단기납 종신보험도 저축성보험이 아닌 보장성보험이기 때문에 [실제 예금 적금보다 총수령액이 크다]라는 말은 맞지 않다."

"같은 기간 같은 방법으로 운용했을 때, 비과세를 받는 보험 환급금액보다 과세를 적용한 예적금 수령액이 더 크다"

"보험은 알 맞게!"